Bausparfinanzierung oder auch Tilgungsaussetzungs-Darlehen

Zinssicherheit über die gesamte Laufzeit der Finanzierung

Wann ist eine Bausparfinanzierung das Richtige für Sie?

- Sie legen Wert auf gleichbleibende Rückzahlungsraten über die gesamte Laufzeit vom ersten bis zum letzten Tag

- Sie möchten Ihr Darlehen flexibel zurückzahlen und auch höhere Sonderzahlungen leisten

- Sie möchten eine Alternative zu einem Darlehen mit 30 oder 35 Jahren Zinsbindung

Bausparfinanzierung

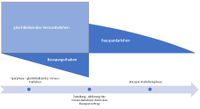

Wie funktioniert eine Bausparfinanzierung oder TA-Darlehen?

Die Bausparfinanzierung ist eine Finanzierungslösung, bei der Käufer einer Immobilie bis zur vollständigen Rückzahlung des Darlehens bereits die anfallenden Darlehenszinsen kennen. Es gibt in diesem Zusammenhang sogar die Möglichkeit eine gleichbleibende Rate über die gesamte Laufzeit zu gestalten. Zu Beginn erhalten Sie ein so genanntes Vorausdarlehen in Höhe ihres Finanzierungsbedarfs. Dieses Darlehen wird nicht direkt getilgt. Die Tilgung erfolgt als Ansparung in einem Bausparkonto. Dadurch besteht Ihr monatlicher Gesamtaufwand aus den Zinsen für das Vorausdarlehen und dem Bausparbeitrag. Die gewählte Bausparsumme besteht aus dem anzusparenden Guthaben und späteren Darlehen. Die Bausparsumme entspricht dabei der Höhe des Vorausdarlehens. Beide Bausteine werden so miteinander kombiniert, dass das Ende der Zinsbindung für das Vorausdarlehen mit der Zuteilung des Bausparvertrages zusammenfällt. Mit der Zuteilung wird die gesamte Bausparsumme ausgezahlt und löst das Vorausdarlehen vollständig ab. Je nach Modell und Tarif werden in der Sparzeit zwischen 25 und 50 % der Bausparsumme angespart. Für den Restbetrag erhalten Sie das Bauspardarlehen.

Das Bauspardarlehen selbst wird wie ein Annuitätendarlehen zurückgezahlt. Zusätzlich dürfen sie beim Bauspardarlehen Sonderzahlungen in beliebiger Höhe leisten! Das Spannende am Bauspardarlehen: auch wenn die Zuteilung erst nach 15 Jahren erfolgen sollte, so halten Sie das Bauspardarlehen immer zu dem Zinssatz, der zu Vertragsbeginn bereits vereinbart wurde. Dadurch erreichen Sie Zinssicherheit über die gesamte Laufzeit.

Fragen und Antworten

zur Bausparfinanzierung

Welche Laufzeiten gibt es?

Es gibt Laufzeiten zwischen 10 und 35 Jahren, Die 10 Jahre sind eher gedacht für kleinere Modernisierungsfinanzierungen, die langen Laufzeiten für den Kauf einer Immobilie.

Kann ich das Darlehen vorzeitig zurückzahlen? Zum Beispiel durch ein anderes Darlehen mit niedrigeren Zinsen?

Ja, sofern sich das Darlehen bereits in der Bauspardarlehensphase befindet. In der Vorausdarlehensphase bestehen die gleichen Regeln, wie bei jedem anderen Darlehen auch: Grundsätzlich dürfen Sie dann das Darlehen nicht vorzeitig zurückzahlen. Ausnahme: Bei Vorausdarlehen mit einer Festzinsvereinbarung von mehr als 10 Jahren besteht 10 Jahre nach der ersten vollständigen Auszahlung ein gesetzliches Sonderkündigungsrecht. Mit einer Frist von 6 Monaten kann das Darlehen vorzeitig zurückgezahlt werden. In allen anderen Fällen ist dies von der Zustimmung der Bank abhängig, die dann berechtigt ist, den ihr entstandenen Zinsschaden in Form einer sogenannten Vorfälligkeitsentschädigung einzufordern.

Ist eine vorzeitige Rückzahlung bei einem Hausverkauf möglich?

Ja, das ist möglich. Auch in diesem Fall darf die Bank dann eine Vorfälligkeitsentschädigung verlangen.

Was ist bei der Zuteilung des Bausparvertrages zu beachten?

Hier sind zwei unterschiedliche Arten der Bausparfinanzierung zu unterscheiden:

- Das Vorausdarlehen und der Bausparvertrag stammen vom selben Anbieter, einer Bausparkasse also. Dann wird mit der Genehmigung des Vorausdarlehens auch das Bauspardarlehen bereits genehmigt. Die Umschuldung zum Zeitpunkt der Zuteilung läuft automatisch ab ohne, dass Sie dafür tätig werden müssen. Es findet keine Bonitäts- oder Objektprüfung statt.

- Das Vorausdarlehen stammt von einer anderen Bank als der Bausparkasse. In diesem Fall muss zum Zeitpunkt der Zuteilung das Bauspardarlehen beantragt werden. Achtung: Es findet daraufhin seitens der Bausparkasse eine Bonitäts- und Objektprüfung statt. Der Vorgang entspricht dem einer Umschuldung zu einer anderen Bank.

Kann ich Sondertilgungs-Optionen vereinbaren?

Das ist möglich. Manche Banken lassen eine direkte Sondertilgung in das Vorausdarlehen zu. Fast immer ist es möglich, während der Sparphase Sonderzahlungen auf den Bausparvertrag zu leisten. In der Bauspardarlehensphase dürfen Sie sogar Sondertilgungen in beliebiger Höhe bis hin zur vollständigen Rückzahlung leisten.

Muss ich die vereinbarten Sondertilgungen auch einzahlen?

Üblich ist das nicht, es handelt sich um eine jährlich wiederkehrende Möglichkeit.

Kann ich während der Zinsbindungszeit die Höhe meiner Tilgung anpassen?

Ja, das ist möglich. Durch die Einbindung des Bausparvertrages lassen sich hier sehr flexible Lösungen schaffen. Wenn Sie zum Beispiel in ein paar Jahren die Tilgung herabsenken wollen, um zum Beispiel eine Elternzeit zu überbrücken, lässt sich das von vornherein einplanen.

In de Tarpen 52

22848 Norderstedt